�S�����g(sh��)���M����3D��ӡ�ИI(y��)��(j��ng)�v��һ�Εr�g�ľ����l(f��)չ����K���F(xi��n)�˃�λ��(sh��)�ķ�(w��n)�����L��

u=84902171,1059419259&fm=173&app=49&f=JPEG.jpg (43.49 KB, ���d��(sh��): 43)

���d����

2019-1-15 14:18 �ς�

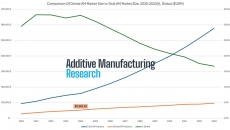

�����A(y��)�y���������й�˾(������I(y��)3D��ӡ�C�����Ϻͷ���(w��))�c3D��ӡ(Ҳ�Q����������)���P(gu��n)���N���~����2019�곬�^27�|��Ԫ��2020�ꌢ���^30�|��Ԫ��(����ǰ����ȫ������I(y��)�����w���뿂Ӌÿ��s12�f�|��Ԫ��)�@����3D��ӡ�ИI(y��)ÿ������L�ʼs��12.5%���ǎ���ǰ�ăɱ���(�D1)��

u=979076943,3519927005&fm=173&app=49&f=JPEG.jpg (18.82 KB, ���d��(sh��): 57)

���d����

2019-1-15 14:18 �ς�

�������о��C��(g��u)��3D��ӡ���A(y��)�y�������ʣ�IDC�A(y��)Ӌ2019����ȫ��֧�������^140�|��Ԫ����2018���L23.2%�����A(y��)Ӌ2022�ꌢ�_��230�|��Ԫ��

�о��ˆT�Q3D��ӡ�C�Ͳ���֧��ռȫ���Ј����~������֮������2022���_��78�|��Ԫ��80�|��Ԫ��2022��ķ���(w��)֧�����_��48�|��Ԫ������(w��)�Ј��ɰ����㲿������(w��)��ϵ�y(t��ng)���ɷ���(w��)����(d��o)���c��ͬ�r��3D��ӡ���P(gu��n)ܛ�����N���~���������Ј����L�������������L�ʞ�16.7%��

�ĵ��������2019��������֧�����~����_54�|��Ԫ����������W40�|��Ԫ���@�ɂ��^(q��)��?q��)���ͬ�ṩ������֮���?D��ӡ֧�����Ї����ǵ�����ĵ^(q��)��֧�����^19�|��Ԫ������ǁ���/̫ƽ��(�������ձ�)�КW�͖|�W(CEE)���Ж|�ͷ���(MEA)��

3D��ӡ���ڽ�(j��ng)�v�@һ�D(zhu��n)���c���������������ИI(y��)�Ĺ�˾Խ��Խ���ʹ�����������H�H�����ڿ���ԭ���O(sh��)Ӌ������3D��ӡ�C�܉��ӡ����NIJ���(�@��Ҫ��ζ������Ľ��ٴ�ӡ���ٵ����ϴ�ӡ���M�������Կ���ռ����(d��o)��λ);������ӡ���w���ٶȱ���ǰ�죬���ҿ��Դ�ӡ��������w(��(g��u)���w�e)��ԴԴ��������M�������ڔU���Ј��� 3D��ӡ���J(r��n)���ǹ��I(y��)4.0�еġ��ز����ٵIJ��֡������M�����a(ch��n)�Ͳ������g(sh��)�c���ܔ�(sh��)�ּ��g(sh��)�ĽY(ji��)�ϱ��Q�顰���Ĵι��I(y��)��������

߀����������ṩ��ԓ�ИI(y��)�Ěvʷ����(d��ng)ǰ���A(y��)�y�Ј�Ҏ(gu��)ģ��Ȼ�����������ڌ����о�����˼Ȳ��ɏ�(f��)�ƣ�Ҳ�����C�Ρ����֮�£������҂���ע�ڴ������й�˾���҂��Ěvʷ�ͮ�(d��ng)ǰ��(sh��)��(j��)���ǏĹ��_��Դ����(j��ng)��Ӌ��ؔ��(w��)��(sh��)��(j��)�ͼ��ȸ��µĔ�(sh��)��(j��)�����x�����ġ��҂���ǰհ�Թ�Ӌ�ٴ����ù��_�ɵõ��Y�ϣ�������(j��)�F(xi��n)�еķ�����һ�¹�Ӌ;��������һЩ��˾�����^12λ�������ṩ��ǰհ���A(y��)�y��

3D��ӡ���d�𣬷ž�������

���S���¼��g(sh��)һ�ӣ�3D��ӡ������Ҳ���^�ȳ�������2014�꣬ԓ�ИI(y��)(�����������ڴ������й�˾)�����볬�^20�|��Ԫ������2009�겻��10�|��Ԫ(ijЩ���A(ch��)�������ڵ���ݣ��Լ���һ�����M����3D��ӡ�C RepRap3����)��������d�^��Մ����ÿ����ͥ�����ɞ�һ�����S�������������A(y��)�y���y(t��ng)��������̡��}���������˾�ڶ��ڃ�(n��i)�����ܵ���(y��n)���Ɖġ����H�ϣ���(d��ng)�r3D��ӡ�C��Ҫ������������ԭ�ͣ��mȻ����3D��ӡ�C����Ȥ���н������x������������Ė|������δ�����m�Ãrֵ��

�mȻ�]�б�������3D��ӡ�ИI(y��)�^�ȳ�������(d��o)�����İl(f��)չ�ٶȷž��ˡ��ĈD1�п��Կ������ИI(y��)�еĴ������й�˾��2015���2016�꽛(j��ng)�v�˂�λ��(sh��)���ҵİٷֱ����L(�M��һЩ��˾�_������ͬ�������½�)���ڽ�(j��ng)�v��ǰ�����^�ߵ��������M�����A(y��)���½��ĵȡ�Ȼ�����@��һ���\�ȣ���2017�꣬���L�ٴμ��١����죬�҂��A(y��)�yδ�������ИI(y��)�����L�ʌ��h(yu��n)�h(yu��n)���^10%��

������Lǰ��������?���ȵ����ڸ����3D��ӡ���ϡ� 2014�꣬������3D��ӡ�IJ�������ѽ�(j��ng)���L�ˣ�����Ȼ�h(yu��n)�h(yu��n)������������г��õ�����������Ρ����⣬�S�������Ҫ�ɶ�N�����Ƴɣ���(d��ng)�r��3D��ӡ�C�����m���@��΄�(w��)�����M��2019��������ڵ�3D�ɴ�ӡ��������єU������ǰ�ăɱ����ϣ���ϲ��ϴ�ӡ�C��׃��Խ��Խ�ձ顣

���@���棬�����D(zhu��n)׃�����Ǐ������D(zhu��n)����ٴ�ӡ�������m����ԭ�͙C��ijЩ��K��������rֵ��(sh��)�f�|��Ԫ�Ľ��ٲ��������Ј���3D��ӡ�C����Ҫ���Ј�����2017�굽2018�꣬3D��ӡ�ИI(y��)��һ��{(di��o)���@ʾ���mȻ������Ȼ���Ҋ�IJ��ϣ����H����һ�꣬������3D��ӡ�еķ��~�͏�88%�½�����65%�������ٴ�ӡ�ķ��~�t��28%��������36%�������@���ٶȣ����ٺ��п�����2020���2021��ȡ�����ϣ���������3D��ӡһ�����ϵķ��~��

��һ���������ٶȡ�һ��(���κβ���)����һ����������һ�����еľ����^�̡�����2014���ԁ�����r�l(f��)����׃�����M�ܴ�ӡ�r�g�����Π�ď�(f��)�s�ԡ���ӡ���I(y��)���|(zh��)����/��ʹ�õIJ��϶�������ͬ�����ďV�x���v��2019���Ј��ϵ�3D��ӡ�C���ٶ���2014��ăɱ��������l����ͬ��

һ���e��Ȥ�Ą�(chu��ng)�����ڽ��ٴ�ӡ�I(l��ng)�����^ȥ�����У�ʹ���x���Լ�����Y(ji��)(SLS)��ӡ���S����������ԓ�^�����������Ұ��F��������Ҫ�ӽ���յĭh(hu��n)���������һ�N�Q��ճ�τ��������ӡˢ�ļ��g(sh��)�����Ԍ����a(ch��n)ÿ���������ĕr�g�s��һ�룬��(zh��n)����2019���Ƴ����M��ճ�τ����似�g(sh��)ʹ�Ì��H��3D��ӡ���ֱ�SLS��ö࣬����˴�ӡ�IJ�����δ��ɣ���Ҫ�ں����П��Y(ji��)�濾���M�к�̎����ֱ�����ٷ�ĩ�ۻ���ֹ�����^���mȻ���Y(ji��)��Ҫ�r�g�������Լ����M�У����Դ��������ƽ��ÿ���r�g��Ȼ��SLS�졣)

3D��ӡ�C���H׃�ø��죬���������Ę�(g��u)���w�e - �ɴ�ӡ����Ĵ�С �C Ҳ�������L������ǰ��һ�_���͵ĸ߶˽��ٴ�ӡ�Cֻ������һ��С��10 x 10 x 10�������w������2019�꣬���m�ö�N��ӡ�C����(g��u)���w�e��30 x 30 x 30����(9������)�����w���@���S������������w���o���ӡ�^С�����w��Ȼ��M�b���������⣬�����X���Ҍ���ҵȌ���Ҳ��ô���e��������(BAAM)���g(sh��)���ڷdz���Ľ����w�e��ȡ�����Mչ������x��y��z�S�����������מ��λ�y����

���һЩ��˾�����M��3D��ӡ�Ј�����C���g���Ƅ������ИI(y��)������M�Є�(chu��ng)�¡��@Щ����˾�������о�Ͷ�Y�����u������Ŀ͑����A(ch��)�͠I�N���������\���ǣ������ИI(y��)�����L������ͨ�����U�����w�Ј��������ǏĬF(xi��n)�еĸ�����������N�����@Щؔ��500����˾��3D��ӡ�Ы@�õ����댦�������f������Ҫ������һ�҃rֵ500�|��1000�|��Ԫ�Ĺ�˾���f����ʹ��2.5�|��Ԫ��3D��ӡ���P(gu��n)����Ҳ�������N���~��0.5%��������3D��ӡ�ИI(y��)���ԣ��@�Ƿdz���Ҫ�ģ���2020�����ռ3D��ӡ�ИI(y��)�������15%���ҡ����⣬�@Щ��˾�M��3D��ӡ���ڮa(ch��n)Ʒ���Ծ��кܸߵđ�(zh��n)�����x����������ʹ��3D��ӡ����Ȥ�ķ�ʽ�����Lβ������������ܣ������ӡ�������p��������������Ы@�ø�����`���ԣ���������ȵȡ�

3D��ӡ�Ƿ���ٷ�֮�ٳɞ������Ј�?

�S������������и��M���˂����ܕ�������ʲô3D��ӡÿ��H�����L��12%���ҡ����3D��ӡ�C�F(xi��n)����������K��������������ã���ô���L��ʲô����������?3D��ӡ���ɞ�����|����Ψһ��ʽ��?

������֮���]�С���Ҫ�˽�ԭ��ֵ��̽ӑ��θ���(x��)�µ����������

�����������N��������һ�������

�@ȡ������ϵĔ�(sh��)����������(j��)��Ҫ�M������

��һ�K̫��IJ��ϣ�ȥ������Ҫ�Ė|��(�p������)

�S���r�g�����ƣ�ʹ�ò�����(g��u)�������ֱ�������������(���������3D��ӡ)

��һ�N�������漰��N���g(sh��)�Ͳ���;��졢�T�졢�_����ģ��(����ע��)���Ҋ�ġ��@Щ���g(sh��)�ѽ�(j��ng)ʹ���ˎ�ʮ�������ׂ����o(j��);�����DZ�����֪�ģ���ÿ������Ļ��A(ch��)���������ˣ�����ƽ���ڎ���犃�(n��i)���a(ch��n)���(���������ӹ� - ��������͵�������죬��Ҫ�Mһ���ӹ����M�о��ӹ����@������Ҫ����犵���С�r)������2018�꣬���@�N��ʽ�\�D(zhu��n)�ęC��ÿ��rֵ3000�|��Ԫ������7�_ÿ�����a(ch��n)�rֵ���^һ�f�|��Ԫ�����������һ��������ИI(y��)���@�N����ģʽ��ȫ����(n��i)ƽ��ÿ����2-3%���ٶ����L��

�ڶ��N���g(sh��) - �p������ - �����漰ʹ��܇�����S�����������S���ߣ�����Ҫ���ǣ���Ҳ����ͨ�^Ӌ��C��(sh��)��(CNC)�C�����(zh��)�У��@Щ�C����׃�Î��o̎���ڡ�ʹ��CNC�C���������w�ijɱ����������g(sh��)�ߣ�ÿ��������Ҫ��状����ǎ����(��������ɕr�g)��Ȼ�������ڔ�(sh��)�ؙC�����������S���Ј��зdz����ã��e�����w�e��������ģ��(����)����K��������ʹ���f���g(sh��)�������r�¡�ȫ��(sh��)�ؙC���Ј�ÿ�����L�s7%���s����y(t��ng)����I(y��)�ăɱ�;�A(y��)Ӌ��2025�ꌢ�_��1000�|��Ԫ������2018��ļs600�|��Ԫ

��������--3D��ӡ - ÿ�������ijɱ���Ȼ��ʹ��CNC�C�������F(ʹ��Ȃ��y(t��ng)����ɱ��ߵö�)������ÿ��������Ҫ��(sh��)С�r�����ǎ��(�ٴ��ų����N��͵ľ��ӹ��ͺ�̎��)�����ǣ���Щ���ֻ��ͨ�^3D��ӡ�������Լ�����w�e̫С�����ڂ��y(t��ng)�����p�����춼������ѵ���r���@Щ�Ј��Ƅ����҂��A(y��)�y3D��ӡ��һЩ���L����һ�����L������3D��ӡͨ��������������ǰ�ɷN���g(sh��)��ʹ�õ�ģ�ߡ��T�������ߡ����Tģ�͊A�߷dz����á�

3D��ӡ�C���������m���@헹����Ĺ��ߣ������ڿ��A(y��)Ҋ��δ���������(sh��)�����Ȼ����ͨ�^�T�졢��졢�_����ģ�ܵȮa(ch��n)��;��(sh��)�ؙC����ռ��С�ı�����3D��ӡ�ı���������С�����ǣ���ʹ�ǃrֵ��(sh��)�f�|��Ԫ��ȫ���㲿���ИI(y��)(ÿ��H�����㲿���ИI(y��)�̓rֵ1�f�|��Ԫ)��1%����Ȼ��һ����ęC����

���⣬ʹ�����N���g(sh��)�е�ÿһ�N�����������ı���������ָ����Ć�λ�w�e�����ǣ�ʹ��CNC�C����3D��ӡ�C�������Ʒ�����Ȃ��y(t��ng)�������Ʒ�rֵ�ߵö࣬���ͨ�^�����M�ļ��g(sh��)������������Ԫ�rֵ�����چ�λ�ٷֱ����@ʾ�ărֵ���Q��Ԓ�f������ĸ����˨�@�ӵ���������Â��y(t��ng)�ķ������졣���@Щ�������Ǵ�����Ʒ���r���������3D��ӡ�����ărֵ���ܸ��_��(sh��)��������(sh��)ǧ��Ԫ��

3D��ӡ�C������ȡ�����y(t��ng)���켼�g(sh��)�@һ���dz���Ҫ����������̲��ò����������f�C�����ГQ����ȫ3D��ӡ�����磬�nj���һ��D���΄�(w��)�������@���^�̵������������һ���ĺ����ԡ�������Ʒ����ʹ��3D��ӡ�C���죬�mȻ��˾��Ҫ������ԭ�ώ�棬��������������Ҫ����}�졢�}����������ġ�����(y��ng)机��������}�c���첻ͬ����ijЩ��������Ρ�

���@���ܲ����l(f��)�����෴����˾���ИI(y��)��ʼ�K���ò���(y��ng)���������I(y��)���@���ӏ�(f��)�s���y�Թ����������ʹ���������N�������죬ͨ��һ�β�ֹһ�N(�@���H����һ��ஔ(d��ng)��Ҫ�ļ��g(sh��)�����Uչ���Ј�)�������@Щʹ�����������Ľ�Q������3D��ӡ���ε�ȡ������Ҫ��

�Y(ji��)��

�ڮ�(d��ng)�������(f��)�s�����a(ch��n)�;S�o�h(hu��n)���У�Խ��Խ��ĽM��ͨ�^����3D��ӡ�푪(y��ng)������(y��ng)机�����I(y��)��(w��)�е����ơ�

��˾��(y��ng)ԓ����_ʼ3D��ӡ?��(d��ng)Ȼ���]��һ���𰸡��෴����3D��ӡ���ɵ��M����(zh��n)�����ж�N;����

�ڸߌӴ��ϣ��M����(y��ng)ԓ�z���������̘I(y��)ģʽ���I(l��ng)��(d��o)�ߑ�(y��ng)�˽�3D��ӡ����I(y��)��(w��)�������ęC����/�����{���Լ��������3D��ӡ��������ИI(y��)��������������(y��ng)ԓ�z��3D��ӡ���̘I(y��)���������y(t��ng)�Ćμ��r����^����������ȫ�l(f��)�F(xi��n)3D��ӡ��ȫ����(y��u)�ݣ���˞������_�u���I(y��)��(w��)��������˾��(y��ng)�_�l(f��)�������ڳɱ����^���Ա��ڮa(ch��n)Ʒ�_�l(f��)�����a(ch��n)�ͷ���(w��)/�ۺ��Ј��в��@3D��ӡ�ă�(y��u)��(����е�Ԓ)���u�����P(gu��n)�I���˽˾���������ﲿ��3D��ӡ���������(y��ng)��3D��ӡ(Ը��)�����(y��ng)���ں�̎(���ڬF(xi��n)��������)���ڴ�֮��˾��(y��ng)�_���Ƿ��^�m(x��)���F(xi��n)Ŀ��(bi��o)����3D��ӡ���̘I(y��)�����Ƿ������x������У���ô������(�����ڹ���(y��ng)朣��a(ch��n)Ʒ�_�l(f��)�������I(l��ng)��)���ڜyԇ�����ԡ������ԺͿ�ȡ��֮���I(l��ng)��(d��o)�ߑ�(y��ng)ԓ�u�������̺��Y�a(ch��n)�Į�(d��ng)ǰ��B(t��i)��Ȼ���ƶ�·���D���S���r�g�������M�ДUչ��

Ҫ�ڹ��I(y��)Ҏ(gu��)ģ��ʹ��3D��ӡ���M����Ҫ����һϵ�Џ�(f��)�s�ġ���B�ӵĺ͔�(sh��)��(j��)�(q��)�ӵ��¼�������(sh��)�־�����һ�l������O(sh��)Ӌ����Ʒ�ğo�p��(sh��)��(j��)朣��ǃ�(y��u)��3D��ӡ���a(ch��n)�������P(gu��n)�I�����ڷQ֮�顰��������Ĕ�(sh��)�־��������QDTAM��

�҂����@DTAM��3D��ӡ���傀��Ҫ���h�ǣ�

�u�����ߺͼ��g(sh��)�Į�(d��ng)ǰ��B(t��i)����һ�������YԴ�Į�(d��ng)ǰ��B(t��i)�M�бP�c������ʹ��˾�R�e�κ�ʹ�c�����˽�����������Ҫ���о����ĵط���

�_����˾��(y��ng)�P(gu��n)ע�����c���a(ch��n)Ʒ�_�l(f��)������(y��ng)會�(y��u)����������֮��һ���������u����������(d��ng)ǰ�������Լ�����ϣ���ڈD2��ʾ��3D��ӡ��܃�(n��i)��λ�ã������Ϳ����_ʼ�ƶ���(g��u)���͌�ʩDTAM��һ��3D��ӡ������·���D�����P(gu��n)��Ҫ���ǣ��@��(y��ng)ԓ�c�I(y��)��(w��)�������P(gu��n)�����c��(y��ng)�����ƄӘI(y��)��(w��)�ɹ��ϣ������H�H�ǽ���������

���]��(d��ng)ǰ�Ĕ�(sh��)��(j��)�惦��ʹ�÷����Լ�����?n��i)��ӳ�䵽DTAM�� 3D��ӡ��(y��ng)ԓ���ϵ�һ��������^���С��錍�F(xi��n)�@һĿ��(bi��o)���M����Ҫһ������3D��ӡ�Ĕ�(sh��)�־����Լ�����Ҳ����ʹ�õ��κγ��ͺ͜p�����g(sh��)����˾���ԙz������?n��i)���ڮ?d��ng)ǰ�����쌍�`���ռ����惦��ʹ�Ô�(sh��)��(j��)��Ȼ�]�����Ƿ����ڱM������Ч�ش惦��ʹ�Á��Թ��S܇�g����Ϣ��ͨ�^�@�N��ʽ���������Ԙ�(g��u)������Ч��DTAM������������ʹ���������N���켼�g(sh��)�Ĉ��������@Щ��ӿ�����Ҫ��؞�����������^�̵Ĕ�(sh��)�ֹǸ�(����)֧�֡�

�˽Ŀǰ߀�]�Є�(chu��ng)��DTAM��һվʽ�˵��˽�Q��������˾��(y��ng)ԓ�z�錍ʩDTAM�͔Uչ3D��ӡ�����Ӱ������ĘI(y��)��(w��)���Լ�����(j��)�������ض������_ʼ��(g��u)������

��T�����롣 3D��ӡ��DTAM����Ҫ���̎��ͽM����(n��i)�����ˆT�Ľ��ܺͲ��ã������Ƹ����Ӗ(x��n)�ͱ�������Ҫ�Ŀ��]���أ�׃������Ҳ����ˡ�

��(j��ng)�^��ʮ��İl(f��)չ��3D��ӡ�K���_���˱ȴ����(sh��)�������켼�g(sh��)�����m(x��)���L�ĕr�ڡ� �c�S�������¼��g(sh��)һ�ӣ� ��Ҫ���ǡ��Ĵ�ķ��濼�]����С�ķ����_ʼ��Ѹ�ٔUչ������δ����꣬3D��ӡ���ܕ��ڏęC���˵�����w���ĸ��N����I(y��)�еõ����V���đ�(y��ng)�á���������I(y��)������ИI(y��)���B�i����(y��ng)���������h(yu��n)�ġ�

��Դ��ǰհ�W(w��ng)

|

��һƪ������ͨ��Ħ��܇Monkey��ʹ��3D��ӡ�����ǰ�C����һƪ��3D��ӡ��һ�t(y��)�W(xu��)��(y��ng)�ã��ƌW(xu��)�������켹�����(j��ng)����� �c�������ٶ�����

|

�ղ�

�ղ� �D(zhu��n)��

�D(zhu��n)�� ֧��

֧�� ����

����

�����W(w��ng)����11010802043351

�����W(w��ng)����11010802043351